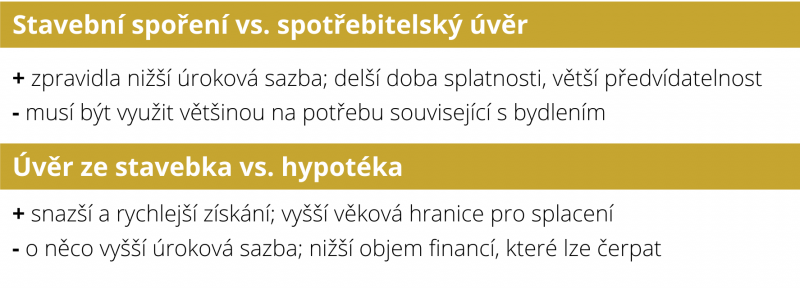

Úvěr za stavebního spoření můžete využít na rekonstrukci nemovitosti, instalaci solárních panelů nebo třeba na zateplení fasády. V některých případech lze takto financovat například i stavbu garáže, nebo dokonce zahradní domky nebo jiné stavby na zahradě. Pokud si vystačíte s úvěrem do 1 milionu korun, což by mělo na pořízení fotovoltaiky nebo zateplení běžného rodinného domu bohatě vystačit, je úvěr od stavební spořitelny určitě vhodným řešením. Co se úroků týče - dnešní doba podporuje “zelená” řešení, proto Vám ani stavební spořitelny nebudou házet klacky pod nohy. Například oproti běžným spotřebitelským úvěrům, u kterých sazby létají i přes 10 procent, získáte od stavebních spořitelen výhodnější úrokovou sazbu, a to až o několik procent. Obvykle můžete počítat s úrokem okolo 6 procent.

Hlavní výhodou úvěru ze stavebního spoření je to, že narozdíl od hypotéky, nemusíte svou nemovitost dávat do zástavy. Další výhodou například oproti spotřebitelské půjčce je delší doba splatnosti, která činí až 20 let. Díky dlouhé splatnosti bude měsíční splátka úvěru minimální a méně zatíží váš měsíční rozpočet. Výhoda oproti hypotéce je zase ta, že stavební spořitelny pro klienty stanovují vyšší věkovou hranici, dokdy musejí úvěr splatit, a to většinou až do 75 let. I toto hledisko tak může hrát roli pro starší klienty, kterým by banka hypotéku nedala, případně trvala na krátké době splatnosti. I když je v porovnání s hypotékou sazba u úvěru ze „stavebka“ o něco vyšší, získat takový úvěr je procesně výrazně jednodušší a rychlejší než v případě hypotéky. Úvěr ze stavebka dokážeme sjednat na počkání za 15 minut.

Pokud získáte na solární panely nebo zateplení fasády dotaci od státu, máte dvě možnosti, jak s ní naložit:

Pokud potřebujete čerpat úvěr v nižší hodnotě do jednoho milionu korun, jsou stavební spořitelny vhodným místem, kde o půjčku zažádat. Úvěr získáte poměrně rychle, můžete si nastavit dlouhou dobu splatnosti a nezatížíte svůj měsíční rozpočet. Úvěr pak můžete bez problémů zčásti umořit, když dostanete vyplacenou státní dotaci na zelená řešení. Rádi vám se vším poradíme a podle vaší situace najdeme na trhu nejvhodnější řešení, díky kterému si splníte své plány.

A ještě jedno doporučení. Pokud už máte na střeše solární panely, nebo jste třeba zateplovali, či jinak rekonstruovali svou nemovitost, myslete na aktualizaci pojistné smlouvy. Kvůli úpravám stoupla hodnota nemovitosti, a když smlouvu neaktualizujete, pravděpodobně vám hrozí podpojištění, kdy od pojišťovny zpravidla nedostanete vyplacenou plnou výši vzniklých škod. Když vezmeme do úvahy následky po požáru těžce uhasitelných solárních panelů na střeše, je to zbytečné hazardování, které lze ale velmi rychle vyřešit. Vyplatí se také zkontrolovat, zda máte pojištěnou elektroniku v rámci domácnosti.

Když jste postavili na zahradě nově skleníky, altány nebo jinou zahradní architekturu, můžete pojištění snadno rozšířit i na ně. Některé pojišťovny požadují kompletní soupis vedlejších staveb, jiné je berou jako soubor staveb a je pak třeba především zkontrolovat výši limitů, do kterých bude pojišťovna ochotna plnit. Jsme připraveni vám pomoct i v této oblasti, abyste měli klid.